Нехороший сценарий развития мировой экономики скрасила новость о том, что развивающиеся рынки гарантируют выплатить рекордные дивиденды. По подсчетам крупнейшего швейцарского банка UBS, в 2012 г. 300 огромнейших нефинансовых компаний, входящих в индекс MSCI Emerging Markets, выплатят своим акционерам сумму в 52 миллиарда долларов по итогам инвестирования в развивающиеся рынки Китая, Турции, Индии, Малайзии, Бразилии, России, Украины, Нигерии, Мексики и ряда других стран.

В условиях, когда ЕС переживает глубочайший с времен 2-й Мировой войны экономический кризис, и Греция, Италия, Испания, Португалия продолжают тянуть ко дну ЕС, инвесторы направили свои капиталы в ценные бумаги (индексы фондового рынка, акции, облигации, опционы) развивающихся государств и приобрели огромную прибыль.

Стоит или нет присоединяться к данному тренду, инвестируя в рынки развивающихся стран либо образуется "мыльный пузырь", разбирались специалисты раздела "Биржевые новости" журнала «Биржевой лидер».

Рекордные дивиденды – показатель зрелости развивающихся государств и итог кризиса задолженности еврозоны

Отдельные эксперты солидарны с инвесторами, отдающим предпочтение развивающимся странам, пояснил ключевой канадский эксперт Академии Masterforex-V Е. Ольховский. Так, один из управляющих фондом Emerging Market High Dividend Марк Боултон, согласен с специалистами UBS и утверждает, что акции крупных компаний с высочайшими дивидендами нужно искать именно там.

Действительно, дивидендный показатель этого года в 52 млрд USD превысил уровень 2011 года, когда нефинансовые организации выплатили акционерам 48,9 миллиардов долларов США, но означает ли это, что деньги инвесторам разумнее инвестировать в развивающиеся государства?

сейчас увеличение суммы дивидендов никак не отразилась на цены акций компаний и положительного роста корпоративных прибылей, и кроме того дивидендная доходность развивающихся стран, несмотря на рекордный уровень, продолжает отставать от наилучших характеристик мира, объяснил специалист:

Нефинансовые компании из MSCI Emerging Markets продемонстрировали в текущем году повышение на 3,1 %, превосходя компании из S&P 500 на 2,2 процента, но все таки они отстают от участников European Stoxx 600 на 5,2 процента:

Развивающиеся рынки меняются, но это говорит быстрее не столько о завышенной доходности для вложения средств, сколько относительно вступления их в период зрелости, отмечают аналитики. Инвесторы будут получать на рынке ценных бумаг развивающихся государств 7-8 %, ровно столько, на сколько много получали в продвинутых странах.

- благоприятная обстановка для развивающихся стран сложилась вследствие кризиса задолженности еврозоны, в особенности – Греции (в июне она попала под опасность вылета из категории развитых стран) и Испании: котировки упали, а размер дивидендов относительно цен ценных бумаг начал расти. Низкая прибыльность бондов и программа количественного смягчения сильно исказила картину продвинутых стран, говорят эксперты, что значительно усугубило макроэкономику Европы.

- на фоне нарастающих долговых государственных проблем и усложняющейся ситуации в сфере банковской деятельности ЕС, развивающиеся страны значительно улучшили и укрепили свои позиции, но тот факт, что они оторвались от развитых на небольшой процент, принуждает задуматься инвесторов о корректности своих ставок. Что делать, когда выгодно вложить, на самом деле некуда? Эксперты советуют – проанализировать ситуацию на финансовых рынках.

- благоприятная обстановка для развивающихся стран сложилась вследствие кризиса задолженности еврозоны, в особенности – Греции (в июне она попала под опасность вылета из категории развитых стран) и Испании: котировки упали, а размер дивидендов относительно цен ценных бумаг начал расти. Низкая прибыльность бондов и программа количественного смягчения сильно исказила картину продвинутых стран, говорят эксперты, что значительно усугубило макроэкономику Европы.

- на фоне нарастающих долговых государственных проблем и усложняющейся ситуации в сфере банковской деятельности ЕС, развивающиеся страны значительно улучшили и укрепили свои позиции, но тот факт, что они оторвались от развитых на небольшой процент, принуждает задуматься инвесторов о корректности своих ставок. Что делать, когда выгодно вложить, на самом деле некуда? Эксперты советуют – проанализировать ситуацию на финансовых рынках.

Эксперты: об инвестировании в ценные бумаги развивающихся стран

Куда вкладывать капитал, чтоб не только заработать, но и не прогореть, когда повышение золота тормознул, USD не приносит дохода, а еврооблигации взлетели в цене? Главный размер дохода во время изменения мироустройства на фоне проблем в зоне евро возможно иметь на динамике акций, облигаций, валют и товаров. В одном эксперты сходятся – не стоит быстро переводить инвестиции на развивающийся рынок, отметил Андрей Гойлов, ключевой специалист организации Робо Форекс.

Приток денег на фондовые рынки развивающихся государств возможно окажеться мыльным пузырем, - комментирует ситуацию проректор Академии MasterForex-V Сергей Черепанов. Приток средств в этот год, что имеет возможность показаться золотой жилой для инвесторов, значительно ниже, нежели 2 г. назад, а ввиду незапятнанного оттока капитала, что наблюдался в 2011, утверждать о постоянстве рынков развивающихся государств просто опасно.

Значительная часть акций на местных ранках невыгодна для вложения средств, говорит специалист, а подавляющая часть – переоценена. В случае если страны повторят историю с оттоком капитала, то обстановка, сложившаяся на конкретном этапе, станет смертельным миражем процветания экономики. Поэтому, инвесторы должны с большой осторожностью относиться к покупке ценных бумаг, которые гарантируют громадную дивидендную доходность.

Привлекательность портфельного вложения средств "в принципе", рассматривая развитые страны мира, определяется последующими основными факторами:

1. Отсутствием локальных производственных рисков;

2. Прозрачное налоговое и прочее регулирование;

3. Отсутствие необходимости постоянной работы со своими инвестициями;

4. Сопоставимая прибыльность с прибыльность реального бизнеса в развитых странах.

1. Отсутствием локальных производственных рисков;

2. Прозрачное налоговое и прочее регулирование;

3. Отсутствие необходимости постоянной работы со своими инвестициями;

4. Сопоставимая прибыльность с прибыльность реального бизнеса в развитых странах.

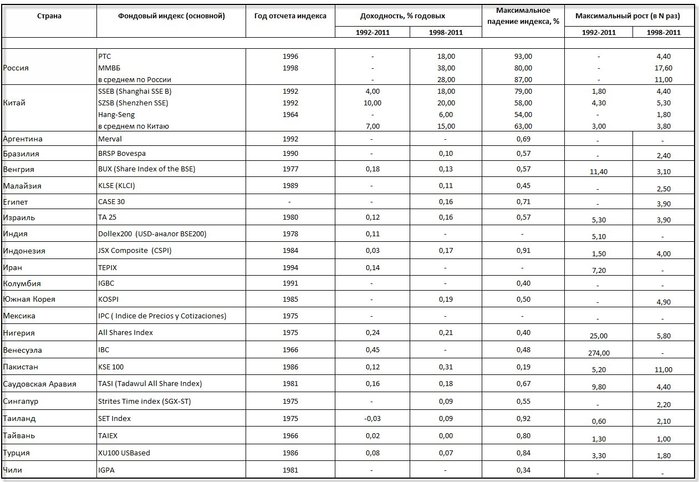

Краткий обзор доходности длительных инвестирования в фондовые рынки продвинутых стран мира при формировании ранца по индексам и отсутствии управления портфелей (стратегия "купи и держи" приведена ниже. Все информация, в целях сопоставимости, при расчетах были приведены к доллару США, заявил руководитель кафедры портфельных инвестиций Академии Masterforex-V А. Афанасьев:

На протяжении десятилетнего периода с 1998 по 2007 имело место снижение рынков, спровоцированное восточно-азиатским финансовым кризисом, также падение рынков в 2000-2002 годах.

Данные обвала отражены в вышеприведенной сводке в качестве графы "наибольшее падения индекса". Итоговое среднее значение, взятое в скобки (56,4%) показывает одновременное наибольшее снижение биржевых индексов информации стран в среднем, тогда как размер 58,5% показывает средне-арифметический результат из значений наибольшего падения индексов, без приведения всех индексов к единой временной шкале.

Достоинства портфельного вложения инвестиционных средств в фондовые рынки развивающихся государств в сравнении с инвестициями в продвинутые страны:

1. Более большая доходность, сопоставимая с средней доходность бизнес-капитала в развивающихся державах;

2. Уровень рыночного риска, сопоставимый с рисками развитых фондовых рынков;

3. Имеет место повышенный организационный риск, но он поддается учету и понижению.

1. Более большая доходность, сопоставимая с средней доходность бизнес-капитала в развивающихся державах;

2. Уровень рыночного риска, сопоставимый с рисками развитых фондовых рынков;

3. Имеет место повышенный организационный риск, но он поддается учету и понижению.

Усредненная прибыльность при инвестициях на фондовых рынках развивающихся государств в 1,5 – 2 раза больше доходности на рынках развитых, при этом размер риска на развивающихся рынках больше только на несколько процентов", больше высокая привлекательность финансовых рынков развивающихся государств очевидна, и неоспорима:

На протяжении десятилетнего периода с 1998 по 2007 имело место снижение рынков, спровоцированное восточно-азиатским финансовым кризисом, также падение рынков в 2000-2002 годах. Данные падения отражены в вышеприведенной сводке в виде графы «максимальное обвала индекса». Итоговое среднее значение, взятое в скобки (60,2%) указывает одновременное максимальное падение биржевых индексов информации государств в среднем, тогда как величина 65% указывает средне-арифметический результат из значений наибольшего падения, без приведения всех индексов к общей временной шкале. Указанное снижение безизбежно наложило свой отпечаток на итоговую прибыльность.

Сопоставив результаты по развивающимся и развитым государствам, можно сделать вывод, что:

- доходность инвестирования на фондовых рынках развивающихся государств в 1,5 – 2 раза превосходит доходность инвестирования на рынках продвинутых стран;

- риск на рынках развивающихся и продвинутых стран есть сопоставимым, и различается на несколько процентов.

- доходность инвестирования на фондовых рынках развивающихся государств в 1,5 – 2 раза превосходит доходность инвестирования на рынках продвинутых стран;

- риск на рынках развивающихся и продвинутых стран есть сопоставимым, и различается на несколько процентов.

Характер падения финансовых показателей во время последнего финансового кризиса, произошедшего в 2008 г., в очередной раз подтверждает преимущество инвестирования в развивающиеся фондовые рынки.

Прибыльность финансовых рынков развивающихся государств, при всем этом, имеет возможность превосходить 80-100% годовых, в первые 3 г. увеличения финансовых рынков после окончания очередного финансового кризиса. в данном случае инвестор получает не только преимущество (в худшем случае – сопоставимый риск) в размеру риска по капиталу, но и как минимум двукратное преимущество в доходности при росте финансовых рынков.

Как рассказал А. Афанасьев руководитель кафедры портфельных инвестиций Академии Masterforex-V, RSX – это фондовый тикер торгуемого актива Market Vectors Russia ETF, включающего в себя акции 49 больших компаний в РФ.

На фоне замедления темпов ростов развивитых стран, развивающиеся рынки депресируют еще сильнее. На графиках видно что начиная с 2011 г. развивающиеся рынки показывают отрицательную динамику, но это и ясно учитывая тот факт что они начинают ранее ощущать на для себя уменьшение динамики увеличения мировой экономики. на данный момент видно что недавнее снижение остановилось в зоне откуда в октябре прошлого года было нащюпано дно, считаем что при подходе цены в эту зону вероятны приобретения со стороны больших игроков, с патенциалом увеличения 40%

Развивающиеся рынки могут быть чрезвычайно увлекательны после кризиса, поскольку они как скорее снижаются так и быстрее восстанавливаются, резюмировал специалист.

Редколлегия отдела "Новости брокерских компаний" журнала "Биржевой Лидер" совместно с аналитиками Академии форекс и биржевой торговли Masterforex-V проводит опрос на форуме Forex: как вы думаете, пришло ли время для вложений в развивающиеся рынки?

- да, рынки находятся на дне;

- нет, вся мощность кризиса еще впереди.

- да, рынки находятся на дне;

- нет, вся мощность кризиса еще впереди.

Комментариев нет:

Отправить комментарий